節税効果や商品選びのポイントなどがスッキリ!はじめてさんのiDeCo

こんにちは。ひふみラボnote編集部です。

9/24にひふみ投信の女子勉強会が開催されました。テーマは「はじめてさんのiDeCo〜知っておきたいiDeCoの基本〜」。自分で作る年金とも言われる個人型確定拠出年金(iDeCo・イデコ)。大きな節税メリットがあることから、投資のはじめの一歩として使いやすい制度になっています。

2017年1月の法改正により、公務員・主婦を含め加入対象が拡大し、2018年8月の時点でiDeCo加入者は100万人を突破したそうです。さらに老後2000万円問題を境に、iDeCoへの加入が急増しているというニュースを目にした方も多くいらっしゃるかと思います。

当日は、SBI証券の投信・債券部課長 仲岡由麗江さんをゲスト講師にお招きして、わかりやすく解説いただきました。こちらでもレポートをお届けします。

今回のレポーターは、ひふみのお客様でもあり、noteユーザーでもあるさつきさんにお願いしました。ゲストレポーターとして、イベント参加者の目線で書いていただきましたので、皆様も参考にしていただければと思います!

***

はじめまして、ゲストレポーターのさつきです。

私自身は、iDeCoとNISA枠で、ひふみを保有しています。iDeCoについてはちょうど法改正をした後の2年前に加入したのですが、インターネットで存在を知ってそこから独学で仕組みを学んだため、いろいろと疑問が残ったままの状態でした。

今回の勉強会の趣旨は「はじめてさんのiDeCo」とのこと。私自身は全くの初心者、というわけではありませんでしたが、最初に設定してからは自動積立に任せるままで、すっかりほったらかし状態が続いていました。この機会に勉強会で学び直したい!ということで、参加してみました。

新しく学んだこと、意外だったこと、ずっと気になっていて聞けなかったことなどを中心に、レポートしていきたいと思います。

iDeCoの概要からおさらい

勉強会の講師はSBI証券の仲岡由麗江さんです。

最初に、iDeCoの制度概要からご説明がありました。「老後資金を効率よく貯めておける仕組み」という理解をしていたのですが、あらためてメリットをおさらいです。

✓ 自分で自分の年金を準備する仕組み

✓ 節税メリットが大きい

✓ 月額5000円から1000円単位ではじめられる

✓ 運用する商品を自分で選べる

✓ 原則60歳までコツコツ積み立てができる

何と言っても、「節税メリットが大きい」というところが最も重要とのことです。

また、60歳までコツコツ積み立てができるということは、逆に60歳まで引き出せないということでもあります。これをデメリットとして捉えている場合もあるのですが、私としてはメリットだと感じています。将来の準備のためにもむしろ引き出せないほうが、将来のためにしっかりと運用できると思いました。

所得税・住民税の軽減効果に驚き

そして、iDeCo最大のメリットだという「節税」のお話へと続きます。

節税メリット:

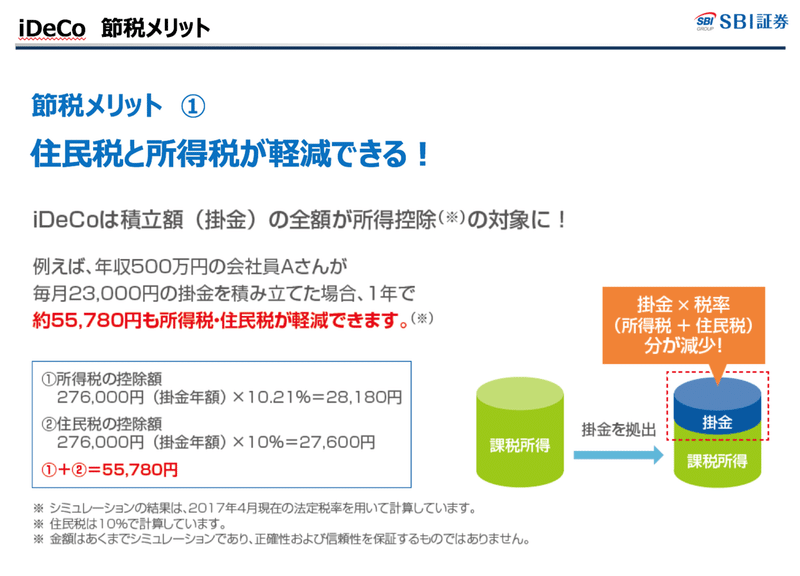

1. 住民税と所得税が軽減できる

2. 運用収益がすべて非課税(iDeCo、NISA)

3. 資産の受取時にも控除の適用がある(iDeCo特有)

やはりインパクトがあったのは、住民税と所得税の軽減効果のお話でした。

年収500万円の会社員のAさんで毎月23,000円の掛金を積み立てている人を例に出してくださっていたのですが、「年間約55,780円も所得税・住民税が軽減できる」とあったので、これは正直驚きでした。

私自身も23,000円の掛金で行っていますが、実際にどれだけ税金が軽減できているのか、その金額までは計算したことがありませんでした。これからは税金の軽減によるプラス効果を意識しながら運用を行なっていきたいと思いました。

ちなみに、こちらのひふみラボnoteでは、シリーズ連載の「ミレニアル世代の資産づくり はじめの一歩」では、iDeCoのお得度について実際に計算している回があります!

手続きにハードルがあったことは同感です!2年前の時点では、会社側に依頼をしたら「iDeCo?何それ?」的な対応でした。

商品選びのポイントは?

今回、私はここが一番知りたいポイントでした。というのも私もiDeCoに加入してから2年の間、投資する商品の変更や、商品の入れ替え(投資した商品を売却して別の商品に投資する)を行なっていなかったからです。変更や入れ替えができるというのは、iDeCoのメリットの一つでもあります。それでもほったらかしにしてしまっていたのは、結局のところ商品選びのポイントがよくわかっていないから。ということで、あらためて伺ってみると……。

選ぶときのポイント:

✓ インデックスファンドを選ぶときは信託報酬を比較すること

✓ アクティブファンドを選ぶときは、それぞれ成績や運用ポリシーが自身の運用の考え方と合っているか見ていくしかない

「それぞれ見ていくしかない」。やっぱりそこは勉強になりますよね。簡単に商品を教えてもらえると思った私が浅はかでした……!

例えば、運用実績を見るときにも注意が必要で、短期でパフォーマンスがよいファンドだったとしても、基本的にiDeCoの場合は長期運用になるので、それだけでは危ないですよ、とのこと。なるべく長期間の成績(少なくとも3年)をチェックしてみること、そして運用方法や運用ポリシーに共感できるかどうかかも、長期で投資する際の大事なポイントだと教えてもらいました。

仲岡さんは「 iDeCo運用中に商品を入れ替える方も多い」とおっしゃっていました。先行きが見えない市場だった場合に、いったん債券型の商品に回したり、金に連動するような商品(金は株や債券と異なった動をきする特徴がある)に避難させたり、ということをしている人もいるそうです。

私はこれまでほったらかしにしてしまいましたが、確かに60歳以降、受け取りの際にマイナスになっていては意味がありませんよね。「iDeCoでもつみたてNISAでもほったらかしにしすぎず、たまにはチェックして、必要に応じて商品の見直しを考えましょう」とのことで、その通りだなと思いました。

また、「ご参考までに」ということで、仲岡さんのポートフォリオを教えてくださるという貴重な場面もありました。

ベースは全世界株式のインデックス、そこに日本株のアクティブファンドと米国のアクティブを少しずつプラスしているそうです。「ほぼ全部株なので投資スタイルはアグレッシブ」とおっしゃっていました。「なるべく長期でお金を増やしたい」という思いがあるためだそうです。やっぱり人それぞれということですね。「ゆっくりじっくり貯めたいと考えている方にとってはバランスファンドを選ぶという手段もあります」とのことでした。

勉強会だからこそ聞けたNISAとiDeCoの使い分け

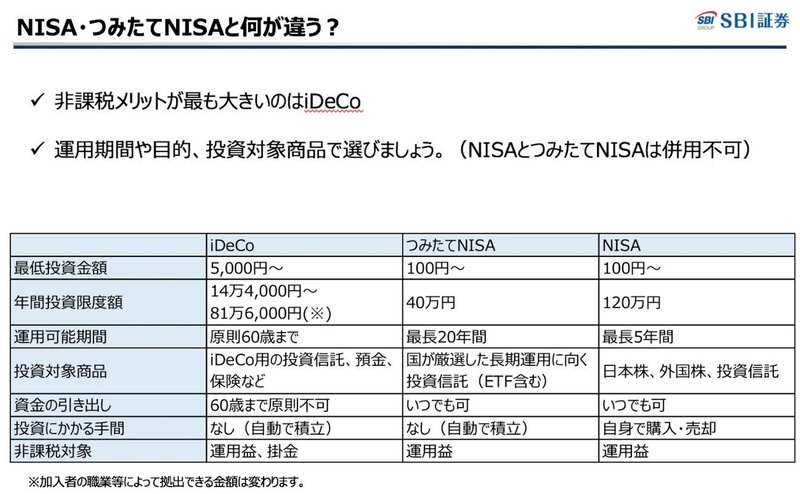

iDeCoとよく比較される税制優遇制度に、NISAとつみたてNISAがあります。

NISAとつみたてNISA は併用できませんが、NISA(あるいはつみたてNISA

)とiDeCoは併用することができます。

それぞれのポイントを表でまとめてくださっていました。

私自身、iDeCoを始めて2年間、実はこれらの制度の「使い分け」をどうしたらいいのかがよくわからなかったのです。以前はNISA枠を使って個別株に投資していたのですが、1年前にすべて売却をしました。今後、投資信託で運用するのであれば、つみたてNISAへ移行した方がいいのか、その場合はiDeCoと商品選びの方法を変えた方がいいのか……? 私の長らくの疑問点でした。

こういう具体的なお悩みを持っていらっしゃる方は私以外にもいらっしゃるのではないでしょうか。

せっかくなので、最後に「NISAとiDeCoの使い分けについて」仲岡さんにお尋ねしてみました。

「NISAは売却時に利益が出ていないと非課税のメリットを受けられません。例えばNISAでは堅実的な商品で安定的にリターンを目指す運用をして、長期という時間を味方にして、積極的にリターンを目指す商品はiDeCoで運用するという方法もありますよ」

なるほど、その考え方は目から鱗でした。自分としてはむしろ逆(iDeCoの方が堅実な商品向き)というイメージがあったので、新たな視点で2つの制度を考えていけるようになったのは、大きな学びでした。気になったポイントにその場でお答えいただけるというのは、勉強会の良いところですね。

まとめ iDeCoで「貯める」から「増やす」へ

iDeCo歴2年ではありましたが、わかっていないところも多かったな、というのが感想です。所得税・住民税の軽減効果、商品選びのポイント、NISAとiDeCoの使い分けなど、今回の勉強会での新たな学びがたくさんありました。

これまで投資商品をほったらかしにしていたのは、勉強不足というよりも、老後までに資金を「貯める」だけで「増やしていこう」という気持ちが足りなかったのかもしれないな、とも気づきました。iDeCoは設定して終わり、ではもったいないのかもしれません。なんとなくの残高と日経平均株価の動きをチェックするだけではなく、もう少し積極的に関わっていっても面白そうだな、と思いました。

とても充実した勉強会となりました。ありがとうございました!

(ゲストレポーター:さつきさん →noteはこちら)

※当記事のコメントは、個人の見解であり、市場動向や個別銘柄の将来の結果をお約束するものではありません。ならびに、金融商品等の売却・購入等の行為の推奨を目的とするものではありません。

※iDeCoで運用できる商品には、投資元本を割り込む可能性を含むものもあります。