貯金がなければ投資はダメ?ファイナンシャルジャーナリストの竹川美奈子さんに聞いてみた

ピースオブケイクでnoteのディレクターをされている平野太一さんによるシリーズ連載、第2回です。

第1回では「貯金ゼロ」の現状に対する率直な思いを語っていただき、各方面で大きな反響がありました。

いよいよ今回から具体的に「資産づくり」に着手すべく、動き出します!

竹川さんに聞いてみたいこと

連載第1回では自分が現時点で「貯金ゼロ」ということを書いた。その記事を読んだ彼女が貯金ゼロなのを知って引いてしまっているので、この連載を通して資産づくりをしっかり頑張らなくてはならない。

今回から、数回にわたって、ファイナンシャルジャーナリストの竹川美奈子さん(以後、竹川さん)に話を伺っていく。まずは、投資をする前段階の話。自分は今どれだけ貯金&投資ができる余力があるのかを調べ、自動的に貯金できるフローをつくるのが目標だ。

最初に、今回お話を伺う竹川さんについて。

出版社や新聞社勤務などを経て独立。2000年FP資格を取得。取材・執筆活動のほか、投資信託やiDeCo(個人型確定拠出年金)、マネープランセミナーなどの講師を務める。「コツコツ投資家がコツコツ集まる夕べ(東京)」幹事などを務め、投資のすそ野を広げる活動に取り組んでいる。『一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo活用入門』『税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 』(ダイヤモンド社)など著書多数。

勤務先のピースオブケイク社長の加藤さんがダイヤモンド社時代、竹川さんの『投資信託にだまされるな!』を編集していたというご縁。いきなり大御所にお話を伺えることになりドキドキしていた。

投資信託の最新刊はこちら↓

お会いするにあたって、まずは自分がどんなことに不安を感じているのか、どうすれば自分はまず一歩を進めることができるのか、箇条書きにしてみた。

・加藤さんがiDeCoを薦めているのはなぜ?(そのお得さが実感できていない)

・なぜ将来に向けた資産づくりには投資信託が向いているのか?(保険とかではなく)

・現時点で貯金がないが大丈夫?(投資は貯金がないとやってはいけないイメージがある)

・ミレニアル世代の運用の心得とは?(資産運用の最適解を知りたい)

つまり、「何となく不安」な状態から、「これはいいな」と思えるためには、その理由を知ることが大事だと思った。仕組みがわかれば、あとは何かしら行動に移すことができるはずだ。

毎月使っているお金を洗い出してみる

竹川さんにも貯金がゼロだということをお伝えしていたので、投資の前にやっぱりある程度貯金が必要だという話になった。

「まず、平野さんは今、どれぐらい毎月お金を使っていますか?」

竹川さんにこう聞かれ、にやりとした。実はこの連載を打診される前に、Notionというツールを使って、毎月かかっているお金を洗い出していたのだ。

ちなみに、Notionについてはこちら

「家賃とか、NetflixやSpotifyなどのサブスク、定期的に買っている日用品類なども含め、月額にならすと、だいたい10万円ぐらいですね」

「意外と少ないのに、どうしてお金が貯まらないんでしょうね」と、竹川さんは笑う。

カメラやPCなどのガジェットは金銭感覚が狂いがちで、資産になるからと自分に言い訳して買ってしまうのが主原因であることはわかっているのだけど、「何ででしょうね」とつられて笑った。

何ででしょう……

500円の野菜はすごく高いと思うのに、10万円を超えるレンズは安いと思ってしまうのだろうか。ガジェット好きの沼は深い……。

竹川さん曰く、お金に関して把握しておいた方がいいことは、2つでいいと言う。

1)1年間でどれくらい貯められているのか(= どのくらい預金や投資に回せているかを知っておく)

2)年間(毎月)いくらあれば生活できるのか(= 生活していくのに最低限必要なお金を知っておく)

お金の動きを細かく見る必要はないが、年間の収支をざっくり把握してどれだけどれだけ貯蓄(や投資)に回せているかを知っておくことが大事ということ。ちなみに自分の場合、(1)はゼロということだ(笑)。

先ほど出した毎月の支出10万円は必要最低限の金額なので、ご飯代やその他諸々を含めると、15万円ぐらいあればいいことがわかった。つまり、(2)は15万円。

当面の目標は、(2)の最低6ヶ月分(何かあったときのために半年分)を貯金すること、だという。ということで、まずは100万円分の貯金を目指すことになった。

貯めながら増やす「仕組み」をつくる

お金はあればあるだけ使ってしまう性格なので、「残ったら貯めよう」という考え方では一生貯まらない。そういう人は、給料日から一番近い日に自動的に指定口座に入金するフローをつくることが大事だそう。

「貯金はないから、現状の収支はトントンなわけですよね。じゃあ、これからやるべきことは、今の生活から預金と投資のバランスを決めて、一定の金額を自動的に貯めていく仕組みをつくることが大事です。平野さんは、毎月どれぐらい貯金(と投資)ができる余力がありそうですか?」

この質問、つい「普通、どれぐらい貯金すればいいんですか?」と聞き返してしまいがちではないだろうか。自分も聞いてしまった。でも、人によって生活ステータスは違うし、価値観も違うし、子どもを育てていたら、自分だけ暮らせればいいということにはならない。

考えた末に、「毎月6万円とかだったらいけるかもしれません……」と、とりあえず答えてみた。

いやいや、でも金額をこんな適当に決めていいのか? その不安を払拭するためには、まずは「手取り年収」を数値で出してみることが良いのだそうだ。

「手取り年収」ってどうやって求める?

「手取り年収」という言葉をみなさんは知っているだろうか?

ちなみに「給与収入(年収)」ではない。給与収入は、給与と賞与の合計額のことで、源泉徴収前の金額だ。そこから諸々の社会保険料やら税金やらを引いて、手元に残った収入のことを「手取り年収」と言う。

「どうやって手取り年収の金額を出すと思いますか?」と竹川さん。「自分の源泉徴収票って持っていますか?」

なぜか源泉徴収票がたまたま手元にあったので(Notionというツールにこれまでもらった給与明細をすべて保管していた!自分えらい)、計算してみることに。

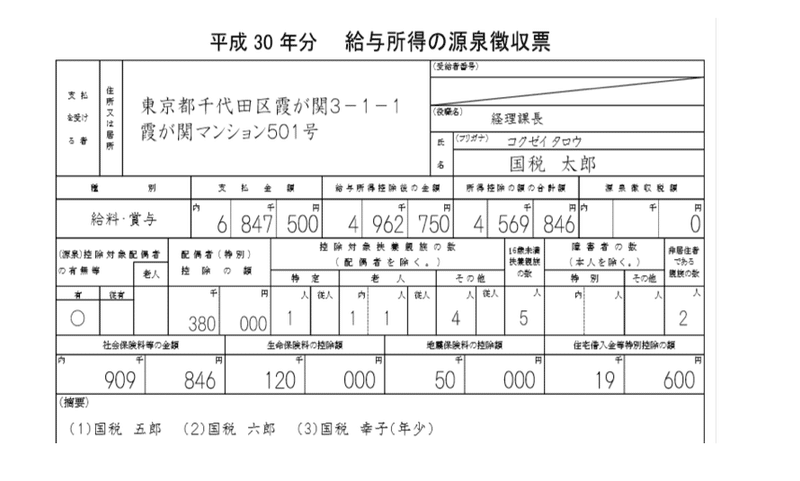

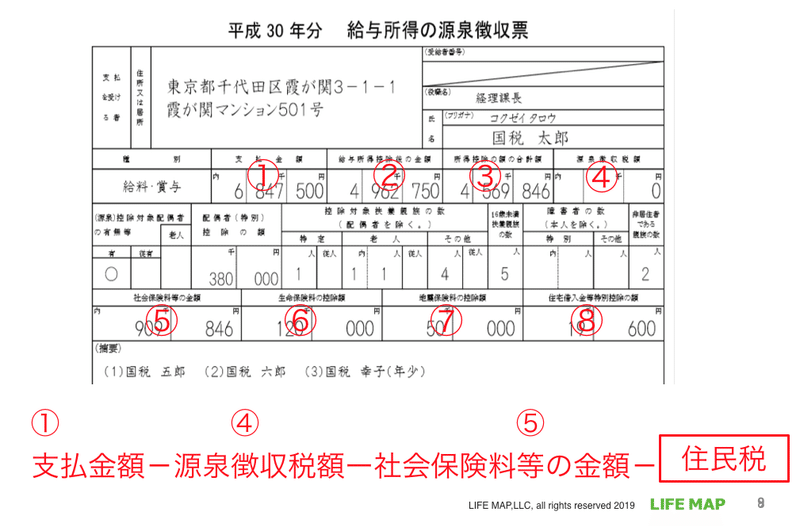

とはいえ、さすがに自分の源泉徴収票を例に出すわけにはいかないので、記事では国税庁にあったダミーの源泉徴収票を使わせてもらう。

いろんな数字が並んでいる。さっぱりわからない。

手取り年収は……

「支払金額から給与所得控除後の金額を引いた数ですか?」→ ちがいます

「支払金額から所得控除の額の合計額を引いた数ですか?」→ ちがいます

答えが全くわからずに焦る

竹川さんにも「落ち着いて考えて!」と言われるけれど、単なる数字の羅列にしか見えず、関連性がわかりづらい。これはわざと全容をわかりづらいようにしている……のでは?

正解は、

(支払い金額) - (源泉徴収税額) - (社会保険料等の金額) - (住民税) 。

そもそも住民税は、翌年6月頃に決定した納税額を知らせる「住民税決定通知書」(短冊みたいなやつ)でわかるものなので、源泉徴収票には記載がなく、源泉徴収票だけを見てもわからないのだ。ひっかけ問題ではないか!(笑)月々の給与明細書にも住民税の欄があるので、それに12を掛けてもOKとのことだ。

後日探して計算して、手取り年収÷12をした結果、もう少し貯金&投資に回せることがわかったけれど、まずは6万円からスタートしてみることにした。

ちなみにダミー源泉徴収票で計算すると、593万7654円から住民税が引かれるという計算になる。

住民税決定通知書住民税が見つからない人は、ざっくり計算できるサイトもある。

自分なりのお金自動入金フローが決まった

取材後、今後のお金の自動入金フローを決めた。

こんな感じだ。

現在は、大学時代から使っている「ゆうちょ銀行」をそのままメインバンク(給料振込口座)に、住信SBIネット銀行の「代表口座」に毎月5万円(Suicaと連携させ、3万円はSuicaに、残り2万円はデビット付キャッシュカードとして使用)、「目的別口座」に作成した貯金用の口座に毎月3万円を貯めていく仕組みをつくった。そして、Money Forwardですべて連携して、お金の動きを「見える化」する。

そして、現在口座作成中のSBI証券(SBIベネフィットシステムズ)で、iDeCo : つみたてNISA =1.5万円:1.5万円の割合で、ゆうちょ銀行から一定金額が自動引き落としされる予定(5月22日現在、やっとスタートできた)。

「最初は預金の方の割合を増やしてもいいかもしれませんが、とりあえず均等でやっていきましょう。毎月3万円貯金するので、2年半ぐらいかけて100万円貯めることをまずは目標にしてみましょう」

100万円貯まったら、貯金の割合を減らして投資の割合を増やしたり、稼ぎを増やしたりすることができたら、そもそもの6万円を増やしてもいいかもしれない。数年後は、生活ステータスも変わってくるかもしれないけれど、大事なのは一定額を貯めていく仕組みをつくること。

こうして、短期でドカンと儲けるのではなく、長期でコツコツとお金を貯めていく仕組みができた。合言葉は、「小さく、ゆっくり、長く」(↓先日のイベントでレオスの藤野さんがおっしゃっていた言葉だ)。

貯金がないと投資しちゃダメ、ではない

これまで「貯金が一定額ないと投資してはいけない」と、勝手に思っていた。だけど時代は変わって、誰でも投資が少額からできるようになったため、貯金をしながら投資も少しずつしていくことも可能になった。

だからこそ、自分のようなミレニアム世代は、将来への悲観に暮れることなく、自動で一定金額を少しずつ貯めていき、長期的に増やしていく方法を試すのがいいのだと知ることができた。時間が味方だ。

知っている人からしたら当たり前なのかもしれないが、自分にとっては目からウロコの体験だった。

まずは、貯金と投資に回す総額をいくらに設定するのか、そしてその金額をどう分配するのかを決めるのがよさそうだ。

【次回】お金に詳しい人はなぜ『iDeCo』を薦めるのか

次回は、実際にiDeCoやつみたてNISAについて。投資や資産運用は気になるところだけど、「わかるようでよくわからない」というのが正直なところ。引き続き竹川さんに伺いつつ 、インタビュー後に参考図書を活用してだんだんと理解ができるようになったので、できるだけ図解化して見やすくまとめてみようと思う。

あとは、iDeCoをすることによってどれだけお得になるのかを把握するために、前年度の源泉徴収票を活用してお得度を実感していく。はじめての人はどんなふうに商品を選んでいけばいいのかも教えていただいたので書いていく予定だ。

(次回6月11日更新予定)

プロフィール:

ライター:平野太一

1991年静岡県生まれ。関西大学経済学部卒業。2013年10月よりWantedly, Inc.に入社。CSを経て、募集要項の作成・取材・ウェブメディア「WANTEDLY JOURNAL」の執筆・撮影などを担当。2016年1月よりBAKE Inc.に入社。ウェブマガジン「CAKE.TOKYO」の編集・執筆・撮影を担当。BAKE CHEESE TARTのSNS・LINE@運用、リーフレットの撮影などを担当中。2018年10月より、Piece of cake, Inc.にnoteのディレクターとして入社。クリエイターガイドやイベント企画、クリエイターサポートなど、全方位で担当中。

Twitter : https://twitter.com/yriica

note : https://note.mu/yriica