NISAってなに?口座の種類や始め方を徹底解説!

レオスが運営するYouTubeチャンネル「お金のまなびば!」のなかでも人気のシリーズ『はじめてのじぶん資産形成講座』の内容をもとに、資産形成や投資信託の基本を、はじめての方にも分かりやすく解説していきます。

第二回は『NISAってなに?口座の種類や始め方を徹底解説!【はじめてのじぶん資産形成講座⑤】』の内容をもとに、NISA制度のおさらいと口座の種類、始め方について見ていきましょう!

動画本編ではレオス社員とさらば青春の光のお二人が、笑いも交えながらNISAについて解説しておりますので、ぜひそちらもご覧ください。

NISA(ニーサ)ってなに?

深町先生:今回のテーマは「国が認めたおトクな制度 NISA」ということで、使わないともったいない、NISAについて解説をしていきます。

あかね:このNISAを利用するにはどこに行けばいいんですか?

深町先生:まず株式や投資信託を取引するための口座を作らなくてはいけませんので、銀行や証券会社に行っていただくか、インターネットでできるところであればパソコンやスマートフォンからお手続きをしていただいて、口座を開設する必要があります。

あかね:口座を開くときに必要なものはありますか?

深町先生:本人確認書類とマイナンバー確認書類が必要です。

あかね:私、マイナンバーカードをまだ作っていないんですけれど、そうしたら口座を作れないってことですか?

深町先生:マイナンバーカードが無くても、マイナンバー通知カードや、マイナンバーが記載された住民票の写しなどでも手続きができますよ。

あかね:そうなんですね!良かった~

NISAってどんな制度?ポイントは?

あかね:そういえば、3種類の口座があるって言っていましたよね?

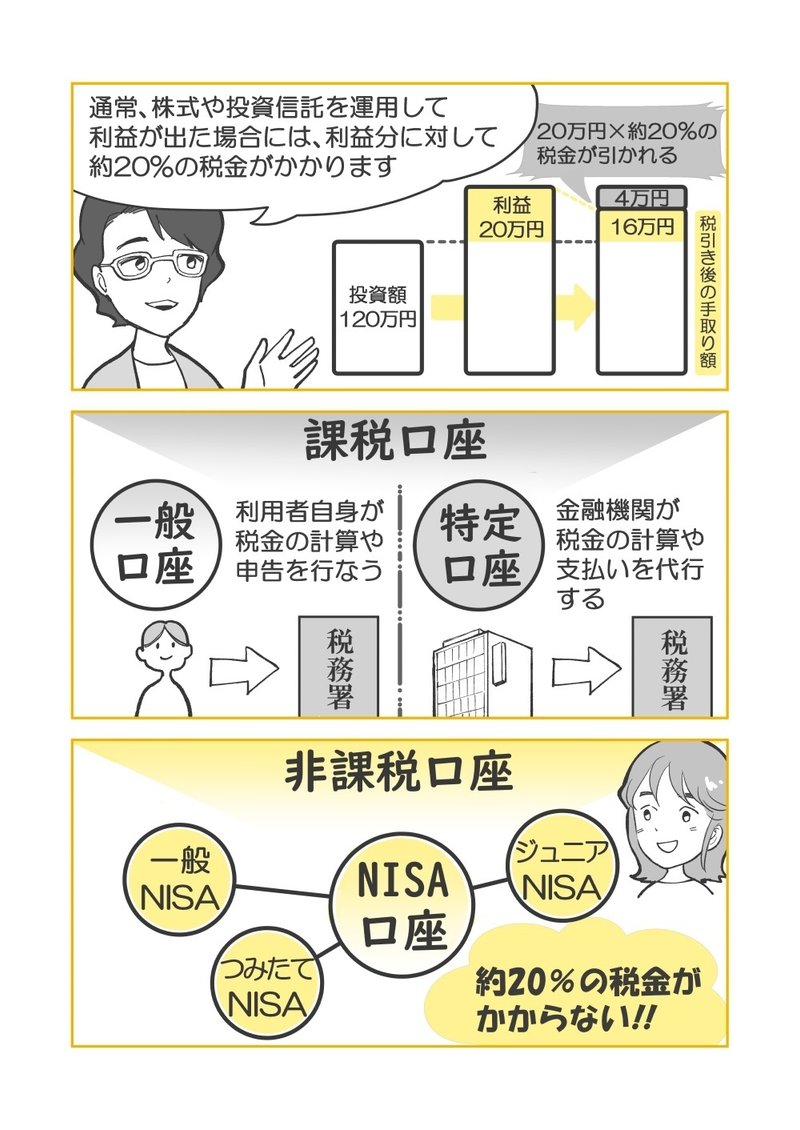

深町先生:はい。「一般口座」「特定口座」「NISA口座」の3つですね。

深町先生:つみたてNISAであれば年間40万円、最長20年間となるのですが、つみたてNISAについては、また今度説明するとして、今回は一般NISAについてもう少し詳しくお話ししていきたいと思います。

年間最大120万円投資できて、非課税になる期間が5年というのがどういうことかというと、例えば2022年に一般NISAをはじめた場合、2022年の1年間に投資可能な最大額が120万円で2026年の年末までは途中で売却しても利益に対して税金がかからないということです。同じように2023年も2022年の分とは別に年間最大120万円まで投資ができて2027年の年末まで非課税で運用ができます。

あかね:年末までということは、 NISAをはじめたのが何月であっても非課税期間は5年後の年末までということですか?

深町先生:その通りです。

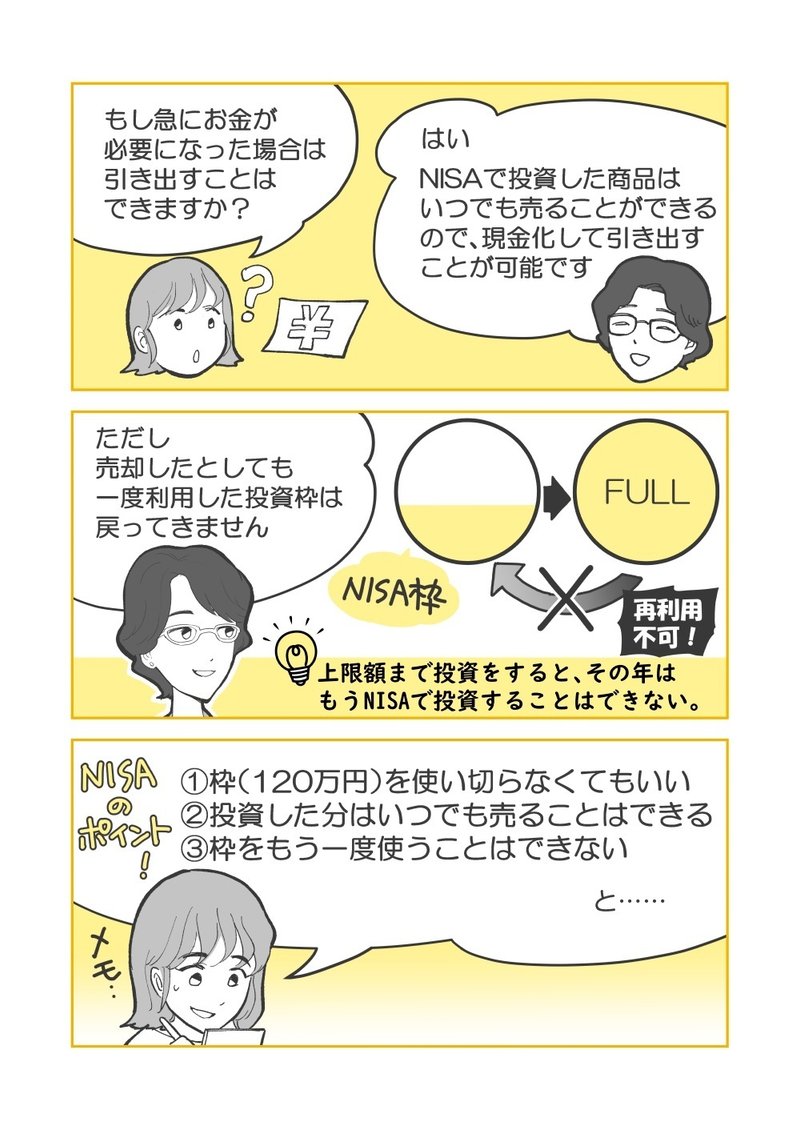

あかね:私の場合、年間120万円も投資にお金をまわせるか不安なんですけれど、それでもNISAをはじめることはできますか?

深町先生:大丈夫です。120万円はあくまで上限なので、50万円分だけ投資するというように、必ずしも枠を使い切る必要はありません。投資する商品も個別株や投資信託など、比較的自由に選べますよ。

あかね:使い切らなくても良いんですね。それなら私でもはじめられるかも。

120万円は多すぎる、という方ならつみたてNISAが良いかも?

あかね:あと、120万円の枠を使いきれなくても一般NISA口座の利用はできるということでしたけれど、使い切れなかった分は翌年に持ち越せたりはするのでしょうか?

深町先生:残念ながら非課税枠は年単位で計算されるので、枠が余ったとしても翌年に繰り越すことはできません。

あかね:そうなんですね……ちょっともったいない気もするな……

深町先生:確かに、せっかくの非課税枠ですし有効に使いたいですよね。先ほど少しご紹介しましたが、年間120万円の枠では多すぎるということであれば、非課税枠が年間40万円で20年間利用できる、つみたてNISAの利用を検討してみるのも良いかもしれません。

あかね:年間40万円ならちょうど良いかも?一般NISAとつみたてNISAには、非課税枠の金額や期間以外に違いはあるんでしょうか?

深町先生:一般NISAとつみたてNISAには共通している部分と、異なっている部分があります。つみたてNISAの詳しい内容については、次回解説していきますね。

>>>

今回の内容はこちらの動画で!